신용불량자 절반이 4050 가장… 경제 떠받칠 ‘허리’가 무너진다

침체 직격탄, 4년새 3만명 또 늘어

고금리와 내수 부진이 장기화되면서 한국 경제의 '허리'를 담당하는 40-50대와 미래를 이끌어갈 청년층의 금융 부실이 심화되고 있습니다. 지난해 말 기준 금융 채무 불이행자, 과거 신용불량자라 불리던 이들의 수가 93만 명을 넘어서며 2017년 이후 최고치를 기록했고, 올해는 100만 명을 넘어설 것이라는 우려까지 나오고 있습니다. 이는 더 이상 개인의 문제를 넘어 국가 경제 전체의 활력을 저하시키는 구조적 위험으로 인식되고 있습니다.

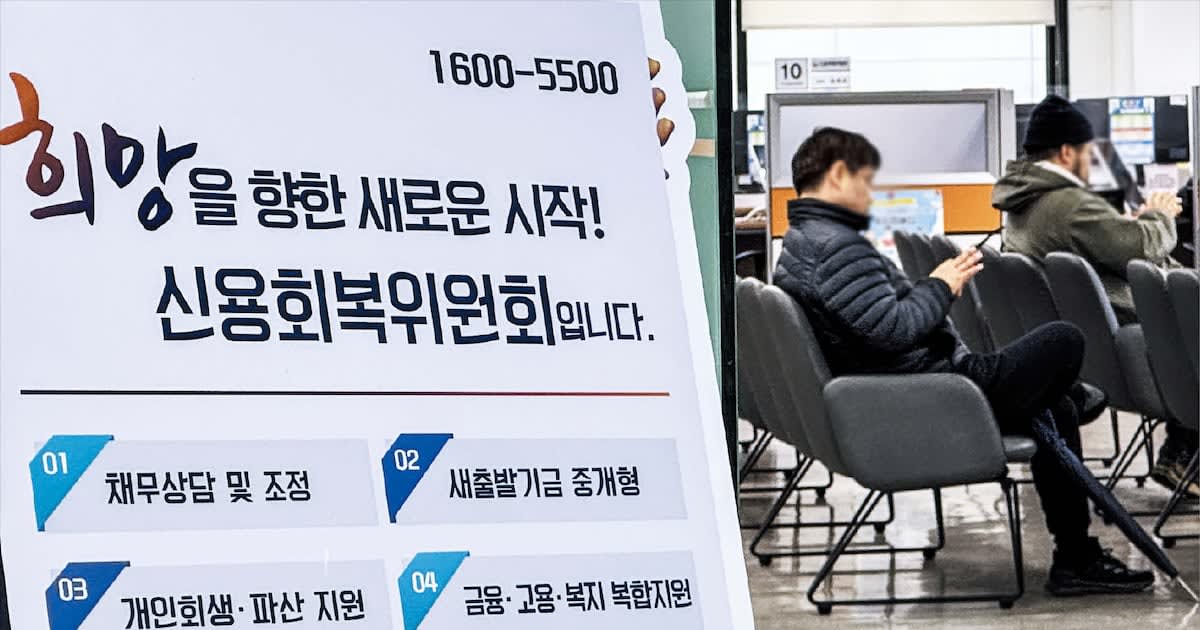

서민금융지원센터의 씁쓸한 풍경

지난 3일 오전 11시, 서울 중구 신용회복위원회 서민금융지원센터는 영하의 날씨에도 불구하고 굳은 표정으로 상담을 기다리는 10여 명의 사람들로 북적였습니다. 이곳은 빚을 제때 갚지 못해 채무 조정을 신청하거나, 법원에 회생-파산 등을 신청하기에 앞서 도움을 받으려는 이들이 매일 평균 150여 명씩 찾는 곳입니다. 40대 자영업자 A씨는 이날 채무 조정을 신청하러 왔다가, 작은 아파트 때문에 지원이 어렵다는 소식을 듣고 절망했습니다. 그는

“살고 있는 조그만 아파트 때문에 채무 조정을 받지 못한다고 하더라”

며 매출은 바닥인데 빚은 매달 불어나 버틸 재간이 없다는 어려움을 호소했습니다.

경제 허리 4050세대의 깊어지는 부채 위기

한국신용정보원의 집계에 따르면, 작년 말 전체 금융 채무 불이행자 중 40대와 50대 연체자 비율은 전체의 절반에 육박합니다. 특히 50대가 22만 8235명(24.4%)으로 가장 많았고, 40대가 21만 5479명(23.0%)으로 뒤를 이어 이 두 연령대가 전체의 47.4%를 차지했습니다. 이는 전체 경제 활동 인구 중 40-50대 비중이 약 44%인 것을 고려할 때, 이들 경제 허리 계층의 금융 부실이 상대적으로 심각하다는 것을 의미합니다.

특히 남성 가장들의 타격이 더욱 컸습니다. 남성 금융 채무 불이행자는 64만 3180명으로 여성(29만 2621명)의 두 배가 넘는 수치를 보였습니다. 40-50대 남성 불이행자는 30만 6604명으로, 2021년(27만 2842명) 대비 3만 명 이상 증가했습니다. 이는 제조업과 건설업 등 주력 산업의 침체와 자영업 부진이 중장년 남성에게 집중적인 영향을 미 미쳤기 때문으로 분석됩니다.

보험 설계사 김모(58)씨는 경기 불황으로 고객의 보험 해약이 늘면서 보험사에 돌려줘야 할 수수료만 3000만 원에 달해, 결국 파산을 고려하는 상황에 이르렀습니다. 일용직 배모(63)씨 또한 건강 악화로 200만 원 남짓한 빚조차 갚기 어려운 상황에 처했지만, 다행히 채무 조정을 통해 부담을 크게 덜 수 있었습니다.

청년층을 덮친 '빚투'의 그림자

미래 세대인 청년층의 금융 부실 또한 가파르게 증가하고 있습니다. 2021년 8만 2327명이었던 20대 금융 채무 불이행자는 지난해 10만 3679명을 기록하며 사상 처음으로 10만 명을 넘어섰고, 이는 4년 새 약 26% 증가한 수치입니다. 대학생 B(23)씨는 생활비 명목으로 2금융권에서 수백만 원을 빌렸다가 연체자가 되면서,

“취업 문턱을 넘기도 전에 신용불량자라는 낙인이 찍혀 막막하다”

는 현재의 어려움을 호소했습니다.

이정희 중앙대 경제학부 교수는 현 상황을 두고

“과거 외환 위기나 코로나 시기에는 경기 반등과 함께 연체율이 해소되는 경향이 있었지만, 지금은 상황이 다르다”

고 진단합니다. 자산 증식이 어려워진 청년층이 주식이나 코인 등에 무리하게 투자했다 실패하거나, 생활비 대출조차 갚지 못해 장기 연체자로 전락하는 악순환이 이어지고 있다는 것입니다. 이러한 구조적 문제는 신용불량자 증가 위험을 계속해서 키우고 있습니다.

부채 위기, 해법은 무엇인가?

전문가들은 급증하는 신용불량자 문제를 단순히 개인의 도덕적 해이로만 볼 것이 아니라, 이들이 경제 활동 인구에서 이탈하며 국가 경제의 활력을 떨어뜨리는 문제로 인식해야 한다고 강조합니다. 강성진 고려대 경제학과 교수는 단순한 빚 상환 기간 연장만으로는 부족하며, 그 이상의 적극적인 지원이 필요하다고 강조합니다. 상환 역량을 갖춘 채무자에게는 맞춤형 채무 조정을 지원하고, 도저히 빚을 갚을 수 없는 이들에게는 복지성 지원까지 고려해야 한다는 구체적인 제언을 내놓았습니다.

박정수 서강대 경제대학 교수는 이 문제가 단순한 재정 지원만으로 해결될 수 없으며, 우리 경제 전반에 걸친 구조 개혁이 절실하다고 분석합니다. 금융위원회 또한 이러한 문제 해결을 위해 발 빠르게 움직이고 있습니다. 7년 이상 장기 연체 채권을 정리하는 ‘새도약기금’을 출범시키고, 신용회복위원회를 통해 다양한 채무 조정 지원 방안을 마련해 왔습니다. 더불어 금융권을 향해 자체적인 채무 조정 프로그램 확대를 지속적으로 독려하고 있습니다.

경제 활력을 위한 공동의 노력

오늘날 우리 경제는 고금리와 내수 부진이라는 복합적인 도전에 직면해 있습니다. 4050세대 가장과 청년층의 부채 문제는 단순히 개인의 어려움을 넘어, 국가 경제의 활력을 저해하는 심각한 사회적 이슈로 떠오르고 있습니다. 구조적인 개선 노력과 함께 각 계층에 맞는 섬세한 지원이 이루어진다면, 이들이 다시금 우리 사회의 건강한 경제 주체로 활동하며 국가 경제 전반에 새로운 활력을 불어넣을 수 있을 것입니다.

4050세대와 청년층의 부채 문제는 중소기업의 지속 가능한 성장과 우리 경제의 활력 증진에 직접적인 영향을 미칩니다. 애녹스는 이러한 중소기업 지원을 통해 건강한 경제 생태계를 조성하는 데 기여할 실용적인 통찰과 방안들을 꾸준히 제공하겠습니다.

애녹스는 중소벤처기업부 지정 글로벌시장개척전문기업, 수출바우처 수행기관, 혁신바우처 수행기관으로서 수출, 연구개발, 정책자금, 경영 관련 컨설팅을 수행합니다.